Бухгалтерский учет: на пороге 2010 года

15.12.09 14:32

Здравствуйте, Игорь Николаевич! Вот наш первый вопрос. Проект Федерального закона "О бухгалтерском учете" предложен Минфином России для обсуждения общественности. У ИПБ России есть пожелания и предложения по изменению положений Закона? Здравствуйте! Разумеется, есть. Комитет ИПБ России по методологии бухгалтерского учета и налогообложению в коммерческих организациях провел заседание, на котором обсуждалась последняя редакция проекта Федерального закона "О бухгалтерском учете". Свои предложения высказали многие профессиональные бухгалтеры, а также территориальные институты и ряд других представителей научной и профессиональной общественности, которые не входят в состав нашего Института, но тем не менее обратились к нам с соответствующими пожеланиями. Все эти предложения в настоящее время обобщены и направляются в Министерство финансов РФ. Как Вы оцениваете перспективы вступления в силу нового Закона уже с 2010 года? Вступление в действие проекта Федерального закона "О бухгалтерском учете" с 2010 года является маловероятным. Данный проект Закона не внесен на рассмотрение осенней сессии Государственной думы. А весенняя сессия состоится только в 2010 году. Поэтому если проект Закона будет внесен на рассмотрение весенней сессии российского парламента, то, вероятно, он вступит в силу с 2011 года. Ведь, как правило, федеральные законы применяются с года, следующего за годом принятия. Согласно новому Закону о бухгалтерском учете освобождаются от ведения бухгалтерского учета только 2 категории экономических субъектов: индивидуальные предприниматели, адвокаты и иные лица, занимающиеся частной практикой, а также филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, находящееся на территории РФ. Выходит, что применение "упрощенки" не отменяет обязанности ведения бухгалтерского учета? Если да, то каким образом фирмам на УСН восстановить данные учета? Какие еще неприятные новшества для малого бизнеса несет в себе Закон? На мой взгляд, обязанность организаций, применяющих упрощенную систему налогообложения, вести бухгалтерский учет нельзя называть неприятным новшеством. Учетная дисциплина кроме пользы для нашего государства ничего не принесет. Считаю, что назрела необходимость ввести обязательный бухгалтерский учет для всех организаций, и полностью солидарен с позицией Министерства финансов РФ по этому вопросу. На основании итогов инвентаризации надо провести оценку того имущества, которое у предприятия будет в наличии. После этого следует принять имущество к бухгалтерскому учету. Таким образом, в активе бухгалтерского баланса будет отражено имущество в оценке, которую установят организация или оценщик по данным инвентаризации, а в пассиве должны быть представлены источники формирования имущества. Обратите внимание: даже у малых предприятий в учредительных документах есть определенные так называемые реперные точки. Это, в частности, величина уставного капитала, а для товариществ — величина складочного капитала, которые в обязательном порядке должны быть отражены в бухгалтерской отчетности. В настоящее время согласно Федеральному закону от 26 ноября 1996 года N 129-ФЗ существуют понятия "отчетный год" и "отчетный период". Причем отчетным годом признается календарный год с 1 января по 31 декабря, за исключением некоторых случаев. В новом Законе о бухгалтерском учете закреплено понятие "отчетный период", только он определяется как календарный год. Это ошибка (недоработка) авторов, или новое определение понятия "отчетный период" введено с целью сближения бухгалтерского учета и налогообложения? На мой взгляд, применительно к понятию "отчетный год" понятие "отчетный период" является синонимом. В то же время мы прекрасно понимаем, что "отчетный период" — понятие более широкое и относится не только к годовой бухгалтерской отчетности, но и к промежуточной, то есть бухгалтерской отчетности, которая представляется за период менее одного года (I квартал, полугодие, 9 месяцев). В проекте Закона не совсем четко прописаны положения, которые касаются промежуточной бухгалтерской отчетности, особенно что касается сроков ее представления и периодов, за которые ее надо формировать. Порядок ее формирования отдадут на откуп организациям или все же в дальнейшем Закон будет доработан? Вынужден с вами согласиться, что в проекте Федерального закона "О бухгалтерском учете" нет четкости по этому поводу. Приведена лишь общая норма о возможности формирования промежуточной отчетности. По-видимому, конкретизация этой общей нормы будет содержаться в соответствующих Положениях (Стандартах) по бухгалтерскому учету. Что касается передачи указанных прав и полномочий организациям, то я не сторонник такой самостоятельности. Очевидно, что анализировать информацию по организации один раз в год недостаточно. Для достоверного и объективного анализа необходимо иметь информацию за более короткие периоды. Тем более на сегодняшний день в условиях автоматизации учетного процесса формирование бухгалтерской отчетности не так сложно и не потребует больших денежных средств и затрат труда. На сайте Минфина России опубликован проект приказа, которым предполагается внести изменения в бланки форм бухгалтерской отчетности. В частности, из формы N 1 "Бухгалтерский баланс" исчезли расшифровки статей "Запасы", "Дебиторская задолженность" и т. д. С чем это связано? Какова вероятность того, что обновленные формы надо будет применять уже при формировании годовой бухгалтерской отчетности за 2009 год? По моему мнению, в рамках годовой отчетности за 2009 год данные формы бухгалтерской отчетности использованы не будут. В лучшем случае они могут быть введены с отчетности за I квартал 2010 года. В форме N 1 "Бухгалтерский баланс" в разделе IV "Долгосрочные обязательства" появилась новая статья "Резервы под условные обязательства". Какие сведения надо по ней указывать? Где их указывали раньше? В данном случае лучше дождаться официальных разъяснений Министерства финансов РФ, чтобы не фантазировать по этому поводу. Как специалист в области бухгалтерского учета, считаю, что резервы под условные обязательства будут касаться главным образом резервов по ремонту основных средств, по искам, резервов на гарантийное обслуживание и ремонт техники и товаров. Что касается того, где были эти суммы ранее, то они были приведены по статье "Резервы предстоящих расходов". По-видимому, как раз из этой статьи они и перекочуют в новую статью "Резервы по условным обязательствам". Тем не менее окончательное решение будет принимать Министерство финансов РФ. В каком объеме малые предприятия обязаны представлять бухгалтерскую отчетность? Должны ли формировать пояснительную записку? Объем бухгалтерской отчетности регулируется приказом Минфина России от 22 июля 2003 года N 67н. В этом приказе для малых предприятий установлено два формата представления бухгалтерской отчетности в зависимости от обязанности проводить обязательный аудит. Так, по организациям, где нет обязанности проводить ежегодный аудит, отчетность допускается составлять в объеме показателей по группам статьей бухгалтерского баланса (форма N 1) и статьям отчета о прибылях и убытках (форма N 2) без дополнительных расшифровок в этих формах. Те организации, которые должны проводить обязательный аудит, отчетность составляют в общем порядке. Пояснительная записка в данном случае может представляться по усмотрению организации. Надо ли бухгалтерскую отчетность в налоговые органы направлять по телекоммуникационным каналам связи, если этого требуют налоговые органы? Да, безусловно. Исходя из того, что для организаций на УСН действуют новые объемы, ограничивающие применение спецрежима, то "упрощенцы" могут попасть под обязательный аудит. Как им быть, если по объему выручки они подпадают под аудит, но бухгалтерский учет в организации не велся? Как я уже говорил, надо восстанавливать бухгалтерский учет. Без этого невозможно будет дальше работать. Кроме пользы бизнесу от нормального учета ничего не будет. При формировании учетной политики для целей бухгалтерского учета на 2010 год какие изменения законодательства в сфере бухгалтерского учета надо отразить? На что следует обратить внимание? Все зависит от характера деятельности организации, ее объемов и масштабов. В целом в 2009 году до сегодняшнего дня не принято новых Положений (Стандартов) по бухгалтерскому учету. Поэтому говорить о том, что с 2010 года будут новые требования к ведению бухгалтерского учета, наверное, нет смысла. Если у организации есть информация, что рыночная стоимость имущества, например, не соответствует реальной оценке, то ПБУ 4/99 позволяет в исключительных случаях отступить от правил бухгалтерского учета. Какие опасности подстерегают компанию? Каким образом правильно оформить такие отступления от правил учета? Прежде всего необходимо описать причины и последствия подобного неприменения правил бухгалтерского учета в пояснительной записке к годовой бухгалтерской отчетности. Опасность состоит в том, что аудитор подобные отступления может не признать. Тогда отчетность будет признана недостоверной со всеми вытекающими последствиями начиная от штрафных санкций за ненадлежащее ведение бухгалтерского учета и заканчивая в исключительных случаях ликвидацией компании как организации, не представившей бухгалтерскую отчетность. Игорь Николаевич, спасибо Вам большое за интересный разговор. Всегда рад помочь читателям. В IV в. до н. э. богатые граждане древнегреческого общества начали тяготиться возлагаемыми на них налоговыми повинностями. Выходом из сложившейся ситуации послужила практика превращения "видимого имущества" в "невидимое". По сути, это была всего лишь продажа земельных владений. Однако в судебных речах того периода такие действия прямо квалифицируются как попытка скрыть подлинные размеры состояния от государства. На деле имел место так называемый обмен имуществом. Лицо, привлеченное к выполнению дорогостоящей литургии (налоговой повинности), заявляло о своей несостоятельности и, предлагая взамен себя другого кандидата, в случае отказа последнего выражало готовность нести литургию, если будет произведен обмен их имущества. Подготовил Андрей Солоков Беседу провела 1 п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ 2 приказ Минфина России от 13.06.1995 N 49 3 утв. приказом Минфина России от 22.07.2003 N 67н Источник: Журнал "Актуальная бухгалтерия"

Если говорить подробнее, то предложения ИПБ России связаны со всеми разделами проекта Федерального закона "О бухгалтерском учете". Они касаются и общих положений, и непосредственно правил ведения бухгалтерского учета и формирования бухгалтерской отчетности, требований, предъявляемых к бухгалтерскому учету, а также системы нормативного регулирования бухгалтерского учета.

Теперь по существу вопроса. Можно сказать, что и сейчас предприятия и организации, которые применяют упрощенную систему налогообложения, определенные хозяйственные операции учитывают в общем порядке. Это, в частности, операции, связанные с учетом основных средств и нематериальных активов 1. Бухгалтеры прекрасно понимают, что вести учет этих операций в отрыве от других сопутствующих и взаимосвязанных хозяйственных операций невозможно. Объясню почему.

Предположим, что к учету принимается основное средство. Однако первоначально объект надо построить или приобрести. Следовательно, необходимо вести учет вложений во внеоборотные активы, а эта операция, в свою очередь, связана с расчетами с поставщиками и подрядчиками и другими соисполнителями. И так до бесконечности можно продолжать перечень ситуаций, когда некоторые обязательные нормы вызывают необходимость ведения сопутствующих или связанных хозяйственных операций. Поэтому то, что делается и предлагается, сейчас крайне необходимо.

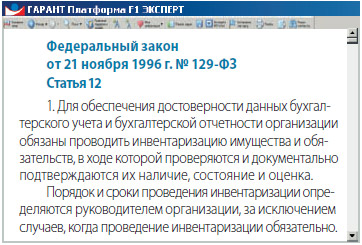

Безусловно, организации столкнутся с восстановлением бухгалтерского учета. Проблемы, связанные с этим, без проведения инвентаризации не решить. Тем более тем организациям, которые не вели никакого учета. Им обязательно надо провести инвентаризацию.

Методические указания по проведению инвентаризации имущества и финансовых обязательств утверждены приказом Минфина России2.

Естественно, у организаций, даже у малого бизнеса, могут быть обязательства перед поставщиками, подрядчиками, обязательства, связанные с предоставлением кредитов и займов. Если такие обязательства имеются, то они также должны быть отражены в бухгалтерской отчетности на основании соответствующих договоров. Допустим, договора займа, кредита и т. д. Что касается возможных расхождений между стоимостью имущества (активом) и их источниками (пассивом), то они должны регулироваться статьей "Нераспределенная прибыль (непокрытый убыток)".

Естественно, у организаций, даже у малого бизнеса, могут быть обязательства перед поставщиками, подрядчиками, обязательства, связанные с предоставлением кредитов и займов. Если такие обязательства имеются, то они также должны быть отражены в бухгалтерской отчетности на основании соответствующих договоров. Допустим, договора займа, кредита и т. д. Что касается возможных расхождений между стоимостью имущества (активом) и их источниками (пассивом), то они должны регулироваться статьей "Нераспределенная прибыль (непокрытый убыток)".

Однако, возвращаясь к частному случаю, когда отчетный период устанавливается для годовой бухгалтерской отчетности, то понятие "отчетный период" будет абсолютным синонимом понятия "отчетный год". В связи с этим авторы, видимо, посчитали, что термин "отчетный период" как частный случай поглощает понятие "отчетный год". Из этих соображений понятие "отчетный год" было исключено из определения.

Министерство финансов РФ разместило проект приказа на своем сайте для того, чтобы все заинтересованные лица, прежде всего бухгалтеры, аудиторы, смогли высказать свое мнение по поводу этих таблиц бухгалтерской отчетности. Представители Министерства финансов РФ проанализируют направленные в их адрес предложения от предприятий, организаций, профессиональных бухгалтеров и только после этого будут принимать окончательное решение по реформированию бланков форм бухгалтерской отчетности.

Что касается самих изменений, то мне трудно сейчас их охарактеризовать как положительные или отрицательные. Все зависит от того, для какого масштаба предприятий они будут использованы или будут действовать. На мой взгляд, для крупных предприятий указанные исключения не совсем рациональны, даже несмотря на то, что бухгалтерские службы будут заполнять форму N 5 "Приложение к бухгалтерскому балансу"3, формировать пояснительную записку, в которых те или иные показатели подлежат раскрытию.

Связано это с тем, что бухгалтерский баланс — это "зеркало" финансового положения организации и состояния ее имущества. Поэтому для любого пользователя бухгалтерской отчетности важно видеть финансовое положение и финансовое состояние деятельности организации в целом, а два-три показателя в активе и пассиве, на мой взгляд, такого представления дать не могут. Поэтому если речь идет о средних и крупных предприятиях, то подобные сокращения в разделах бухгалтерского баланса не могут обеспечить цельного представления об имущественном положении предприятия, то есть реализовать назначение баланса как формы бухгалтерской отчетности. Если же говорить о малых предприятиях, то такие сокращения оправданы.

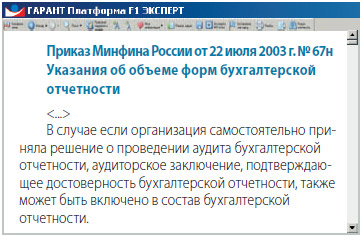

Вместе с тем надо учитывать, что малые предприятия, на которых аудит является обязательным, могут использовать упрощенную систему формирования бухгалтерской отчетности и систему представления данных бухгалтерского учета. Это выражается, в частности, в том, что они могут использовать разработки программ автоматизации бухгалтерского учета в качестве аналога, например, базирующихся на сокращенном или усеченном объеме журналов-ордеров. Кроме того, они вправе несколько синтетических счетов объединять в один счет, все затраты в конце месяца списывать на выпуск, не оставляя незавершенного производства, использовать вместо метода начисления кассовый метод и т. д. Это, безусловно, упрощает бухгалтерский учет и сокращает объем сводных хозяйственных операций.

Когда вступит в силу проект Федерального закона "О бухгалтерском учете", будут утверждены новые формы бухгалтерской отчетности, тогда придется вносить существенные коррективы. Безусловно, надо быть готовыми к тому, что формы бухгалтерской отчетности утвердят начиная с отчетности за 2010 год. За этим последует изменение некоторых требований к автоматизации и механизации учетных работ. Вы можете спросить: каким образом это должно сказаться на учетной политике? Поясню. Это будет сказываться в ряде случаев на формате наших учетных документов, документообороте.

Если новый Федеральный закон "О бухгалтерском учете" все же вступит в силу в 2010 году, то им отменяются формы обязательной первичной учетной документации. Все разработки этих форм, кроме финансовых, отдадут на откуп организациям. Поэтому если сейчас мы можем делать ссылки на альбомы унифицированных форм первичной документации, то придется, по-видимому, утверждать эти формы в учетной политике. Важно подчеркнуть, что надо будет создавать и Положения о порядке заполнения этих форм документов. В этой связи в некоторой степени может измениться документооборот.

В проекте Федерального закона "О бухгалтерском учете" есть еще масса других уточнений, которые касаются не только организационной стороны дела, но и непосредственно системы регулирования бухгалтерского учета. Так, будут меняться требования к заполнению документов. Сейчас в обязательном порядке документы должны подписывать главные бухгалтеры, представители бухгалтерии. А если проект Федерального закона примут, то эта норма будет ослаблена. В частности, подпись главного бухгалтера убирается из бухгалтерской отчетности. Видимо, этот процесс будет продолжаться, соответствующие подписи будут исключаться и из форм первичной учетной документации.

В связи с этим придется иным образом обеспечивать контроль за своевременностью заполнения тех или иных хозяйственных операций. Эти требования предстоит закрепить в учетной политике. Раньше такого не было, а контроль реализовывался через подпись главного бухгалтера, через его предварительный надзор.

Естественно, все будет зависеть от скорости принятия тех или иных нормативных актов. До тех пор, пока новые нормативные акты не будут приняты, каких-то кардинальных изменений в учетной политике не будет.

Если неприменение правил ведения бухгалтерского учета экономически обосновано, то можно этой нормой воспользоваться. Если есть сомнения, что недостаточно аргументов для обоснования того, что нельзя применять общие правила бухгалтерского учета, то лучше не рисковать, а вести учет так, как это предусмотрено положениями, правилами и иными нормами, закрепленными в нашем бухгалтерском законодательстве."Имущественные" войны

В этот же период масса различных источников свидетельствует о том, что некоторые из богатых граждан, уклоняются от выполнения своих налоговых обязанностей перед государством. Непрерывные войны, которые велись и в Балканской Греции, и в Малой Азии, привели к необходимости чрезвычайного военного налога — эйсфоре. Это был единовременный налог, который каждый раз вводился специальным решением народного собрания. Оно, кстати сказать, шло на эту меру очень неохотно. Иногда власти прибегали к проэйсфоре, заставляя богатых граждан авансировать налог государству, а затем самим собирать его с налогоплательщиков. В мирное время граждане греческих полисов прямых налогов не платили.

Помимо расходов на военные нужды, государству нужно было изыскивать средства на оплату работы должностных лиц, общественное строительство, помощь беднейшим гражданам. Свободное обращение земельной собственности и развитие товарно-денежных отношений способствовали росту имущественного неравенства. Что, безусловно, приводило к увеличению числа неимущих граждан. Существенно ослабела готовность богачей тратить средства на государственные и общественные нужды. Впервые в истории греческих полисов проявился в столь острой форме конфликт между интересами государства и частных лиц. Богатые граждане, не стесняясь, тратили огромные средства на предметы роскоши, дорогую домашнюю утварь, драгоценности, а у государства не было средств на самое необходимое. В этот период греческой истории постоянная острая финансовая нужда усугубляла тяжелое внутреннее положение греческих полисов.

Н.В. Горшенина,

шеф-редактор

Источник: http://www.garant.ru/article/215007/